еРМжЧПж≥ХдЇЇгБ®еАЛдЇЇз≠ЙгБЂгБКгБДгБ¶гВИгБПгБњгБЛгБСгВЛгБУгБ®гБІгБЩгБМгАБгБЭгБЃжХЈеЬ∞гБЃи≥Ги≤ЄеАЯгБЂгБКгБДгБ¶з®ОеЛЩзљ≤гБЂгАМеЬЯеЬ∞гБЃзД°еДЯињФйВДгБЂйЦҐгБЩгВЛе±КеЗЇжЫЄгАНгВТжПРеЗЇгБЧгБ¶гБДгВЛе†іеРИгБЃеЬЯеЬ∞гБѓгАБиЗ™зФ®еЬ∞гБ®гБЧгБ¶гБЃдЊ°й°НгБЃ100еИЖгБЃ80гБЂзЫЄељУгБЩгВЛйЗСй°НгБЂгВИгБ£гБ¶и©ХдЊ°гБЩгВЛгАБгБ®гБЧгБЯдЇЛдЊЛгБМгБВгВКгБЊгБЧгБЯгБЃгБІгАБгБФзієдїЛиЗігБЧгБЊгБЩгАВ

гБ™гБКгАБеЉКз§ЊгБЂгБКгБДгБ¶еРМжЧПж≥ХдЇЇгГїеАЛдЇЇйЦУгБЃйССеЃЪгБЃдЊЭй†ЉгБМе§ЪгБПгБВгВКгБЊгБЩгБМгАБеЯЇжЬђзЪДгБЂгБУгБЃгАМеЬЯеЬ∞гБЃзД°еДЯињФйВДгБЂйЦҐгБЩгВЛе±КеЗЇжЫЄгАНгБЂгБ§гБДгБ¶гБѓгБ®гБ¶гВВйЗНи¶БгБ™дЇЛгБ™гБЃгБІгАБељУдЇЛиАЕгБЂе±КеЗЇгВТеЗЇгБЧгБ¶гБКгВЙгВМгВЛгБЛ祯и™НгБЧгБ¶гБЛгВЙи©ХдЊ°гБЩгВЛгВИгБЖгБЂгБЧгБ¶гБДгБЊгБЩгАВ

жЭ±дЇђеЬ∞еИ§еє≥20гГї7гГї23з®Ои≥З258гГї10996

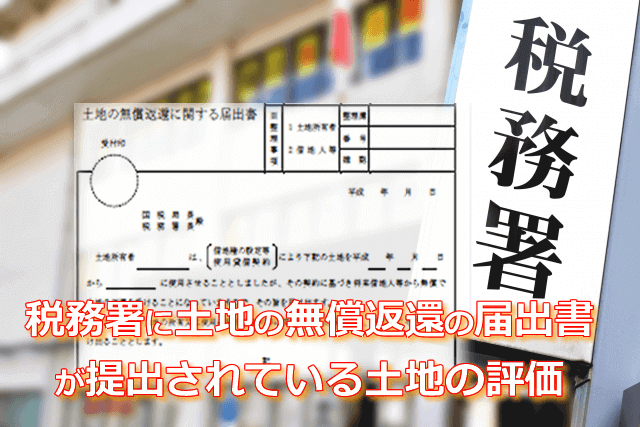

зіНз®ОиАЕгБѓгАБи©ХдЊ°еѓЊи±°еЬЯеЬ∞гБЂдњВгВЛзД°еДЯињФйВДгБЃеРИжДПгБѓгАБз®Ож≥ХдЄКгАБзД°жДПеС≥еПИгБѓзД°еКєгБІгБВгВЛгБЛгВЙгАБжЬђдїґеЬЯеЬ∞гБѓгАБи≤°зФ£и©ХдЊ°еЯЇжЬђйАЪйБФгБЂеЃЪгВБгВЙгВМгБЯжЦєж≥ХгАБгБЩгБ™гВПгБ°иЗ™зФ®еЬ∞гБ®гБЧгБ¶гБЃдЊ°й°НгБЛгВЙеАЯеЬ∞ж®©гБЃдЊ°й°НгБ®гБЧгБ¶ељУи©≤иЗ™зФ®еЬ∞гБ®гБЧгБ¶гБЃдЊ°й°НгБЃ70пЉЕгВТжОІйЩ§гБЧгБ¶и©ХдЊ°гБЩгБєгБНгБІгБВгВЛгБ®дЄїеЉµгБЧгБЊгБЧгБЯгАВ

гАМеЬЯеЬ∞гБЃзД°еДЯињФйВДгБЂйЦҐгБЩгВЛе±КеЗЇжЫЄгАНгБЃз®Ож≥ХдЄКгБЃжАІи≥™гВДеКєжЮЬз≠ЙгБЂзЕІгВЙгБЩгБ®гАБељУи©≤е±КеЗЇгБѓгАБи™НеЃЪи™≤з®ОгБЃеЫЮйБњгБ®гБДгБЖи™≤з®ОдЄКгБЃеИ©зЫКгВТдЇЂеПЧгБЩгВЛгБЯгВБгБЃеЕђж≥ХдЄКгБЃи°МзВЇгБ®гБЧгБ¶и™≤з®ОеЇБгБЂеѓЊгБЧгБ¶и°МгВПгВМгАБзПЊгБЂгБУгВМгВТдЇЂеПЧгБЧгБЖгВЛеКєжЮЬгВТдЉігБЖгВВгБЃгБ®гБЧгБ¶жЬЙеКєгБЂжИРзЂЛгБЧгБ¶гБДгВЛгБ®и™НгВБгВЙгВМгВЛдї•дЄКгАБзД°еДЯињФйВДгБЃзІБж≥ХдЄКгБЃеКєеКЫгБЃгБДгБЛгВУгБЂгВИгБ£гБ¶ељУи©≤е±КеЗЇгБЃз®Ож≥ХдЄКгБЃеКєжЮЬгБМеЈ¶еП≥гБХгВМгВЛгВВгБЃгБІгБѓгБ™гБДгБ®гБДгБЖгБєгБНгБІгБВгВЛгБЛгВЙгАБжЬђдїґеЬЯеЬ∞гБѓиЗ™зФ®еЬ∞гБ®гБЧгБ¶гБЃдЊ°й°НгБЃ100еИЖгБЃ80гБЂзЫЄељУгБЩгВЛйЗСй°НгБЂгВИгБ£гБ¶и©ХдЊ°гБЩгБєгБНгБІгБВгВЛгБ®еИ§жЦ≠гБХгВМгБЊгБЧгБЯгАВ

гАОгВ±гГЉгВєеИ•гААзЫЄзґЪеЬЯеЬ∞гБЃи©ХдЊ°жЄЫгАПпЉИ楴йЗОз†ФдЇМиСЧгГїжЦ∞жЧ•жЬђж≥Хи¶ПеИКпЉЙгВИгВК

- еє≥жЧ•9:00пљЮ20:00

- еЬЯжЧ•9:00пљЮ17:00

- жКХз®њгВњгВ∞

- зД°еДЯињФйВДе±К