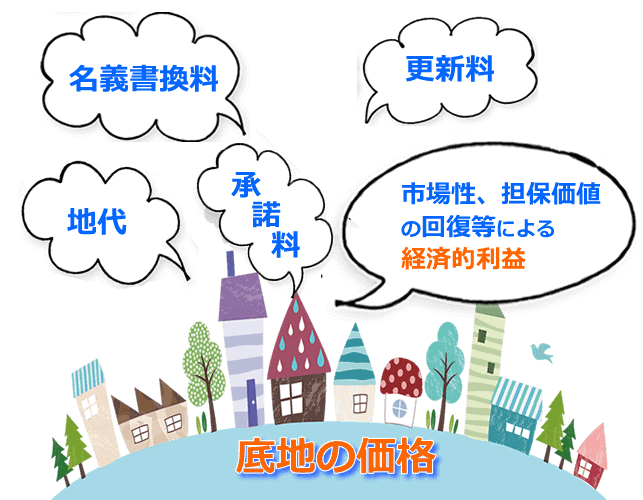

еә•ең°гҒ®дҫЎж ј

еә•ең°гҒ®дҫЎж јгҒҜгҖҒеҖҹең°жЁ©гҒ®д»ҳзқҖгҒ—гҒҰгҒ„гӮӢе®…ең°гҒ«гҒӨгҒ„гҒҰгҖҒеҖҹең°жЁ©гҒ®дҫЎж јгҒЁгҒ®зӣёдә’й–ўйҖЈгҒ«гҒҠгҒ„гҒҰеҖҹең°жЁ©иЁӯе®ҡиҖ…(ең°дё»ж§ҳ)гҒ«её°еұһгҒҷгӮӢзөҢжёҲзҡ„еҲ©зӣҠгӮ’иІЁе№ЈйЎҚгҒ§иЎЁзӨәгҒ—гҒҹгӮӮгҒ®гҒ§гҒҷгҖӮ

еҖҹең°жЁ©иЁӯе®ҡиҖ…гҒ«её°еұһгҒҷгӮӢзөҢжёҲзҡ„еҲ©зӣҠгҒЁгҒҜгҖҒеҪ“и©Іе®…ең°гҒ®е®ҹйҡӣж”Ҝжү•иіғж–ҷгҒӢгӮүи«ёзөҢиІ»зӯүгӮ’жҺ§йҷӨгҒ—гҒҹйғЁеҲҶгҒ®иіғиІёеҖҹзӯүгҒ®жңҹй–“гҒ«еҜҫеҝңгҒҷгӮӢзөҢжёҲзҡ„еҲ©зӣҠеҸҠгҒігҒқгҒ®жңҹй–“гҒ®жәҖдәҶзӯүгҒ«гӮҲгҒЈгҒҰеҫ©её°гҒҷгӮӢзөҢжёҲзҡ„еҲ©зӣҠгҒ®зҸҫеңЁдҫЎеҖӨгӮ’гҒ„гҒ„гҒҫгҒҷгҖӮ

гҒӘгҒҠгҖҒе°ҶжқҘгҒ«гҒҠгҒ„гҒҰдёҖжҷӮйҮ‘гҒ®жҺҲеҸ—гҒҢиҰӢиҫјгҒҫгӮҢгӮӢе ҙеҗҲгҒ«гҒҜгҖҒеҪ“и©ІдёҖжҷӮйҮ‘гҒ®зөҢжёҲзҡ„еҲ©зӣҠгӮӮеҖҹең°жЁ©иЁӯе®ҡиҖ…гҒ«её°еұһгҒҷгӮӢзөҢжёҲзҡ„еҲ©зӣҠгӮ’ж§ӢжҲҗгҒҷгӮӢе ҙеҗҲгҒҢгҒӮгӮӢгҒ“гҒЁгҒ«з•ҷж„ҸгҒҷгҒ№гҒҚгҒ§гҒҷгҖӮ

еә•ең°гҒ®дҫЎж јгҒҜгҖҒең°д»ЈеҫҙеҸҺжЁ©гҒ«зӣёеҝңгҒҷгӮӢдҫЎж јгҒ®гҒ»гҒӢгҒ«е°ҶжқҘиҰӢиҫјгҒҫгӮҢгӮӢеҗҚзҫ©жӣёжӣҝж–ҷгҖҒжӣҙж–°ж–ҷгҖҒеў—ж”№зҜүзӯүжүҝи«ҫж–ҷзӯүгҒ®дёҖжҷӮйҮ‘гҒ®зөҢжёҲзҡ„еҲ©зӣҠеҸҠгҒіеҖҹең°жЁ©гҒҢж¶Ҳж»…гҒ—е®Ңе…ЁжүҖжңүжЁ©гҒ«еҫ©её°гҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгӮӢеҪ“и©Іеңҹең°гҒ®жңҖжңүеҠ№дҪҝз”ЁгҒ®е®ҹзҸҫгҒ®еҸҜиғҪжҖ§гҖҒеёӮе ҙжҖ§еҸҠгҒіжӢ…дҝқдҫЎеҖӨгҒ®еӣһеҫ©зӯүгҒ«гӮҲгӮӢзөҢжёҲзҡ„еҲ©зӣҠгӮ’еҠ е‘ігҒ—гҒҰеҪўжҲҗгҒ•гӮҢгӮӢгӮӮгҒ®гҒ§гҒҷгҖӮ

гҒӘгҒҠгҖҒе»әзү©гҒ®зЁ®йЎһгҖҒж§ӢйҖ гҖҒиҰҸжЁЎеҸҲгҒҜгҖҒз”ЁйҖ”гӮ’еҲ¶йҷҗгҒҷгӮӢж—ЁгҒ®еҖҹең°жқЎд»¶гҒҢгҒӮгӮӢе ҙеҗҲгҒ«гҒҠгҒ„гҒҰгҖҒгҒ“гӮҢгӮүгҒ®еҖҹең°жқЎд»¶гӮ’еӨүжӣҙгҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгҒЈгҒҰгҖҒеҖҹең°жЁ©иҖ…гҒ«гҒЁгҒЈгҒҰгҒҜгҖҒгӮҲгӮҠеҠ№з”ЁгҒ®й«ҳгҒ„еҲ©з”ЁгҒҢеҸҜиғҪгҒЁгҒӘгӮӢдёҖж–№гҖҒеҖҹең°жЁ©иЁӯе®ҡиҖ…гҒ«гҒЁгҒЈгҒҰгҒҜеҖҹең°жңҹй–“гҒ®й•·жңҹеҢ–зӯүгҒ«гӮҲгӮҠгҖҒжӣҙең°еҫ©её°гҒ®еҸҜиғҪжҖ§гҒҢжёӣйҖҖгҒҷгӮӢгҒ“гҒЁгӮӮиҖғгҒҲгӮүгӮҢгҒҫгҒҷгҖӮ

гҒ“гҒ®гҒҹгӮҒгҖҒжқЎд»¶еӨүжӣҙжүҝи«ҫж–ҷгӮ„еў—ж”№зҜүжүҝи«ҫж–ҷгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒжқЎд»¶еӨүжӣҙгӮ„еў—ж”№зҜүзӯүгҒ«гӮҲгӮҠе®ҹиіӘзҡ„гҒӘеҖҹең°жңҹй–“гҒҢй•·жңҹеҢ–гҒ—гҖҒе®Ңе…ЁжүҖжңүжЁ©гҒ«еҫ©её°гҒҷгӮӢгҒҫгҒ§гҒ®жңҹй–“гҒҢй•·жңҹеҢ–гҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгӮҠеә•ең°дҫЎж јгӮ’дҪҺдёӢгҒ•гҒӣгӮӢиҰҒеӣ гҒЁгҒӘгӮӢе ҙеҗҲгӮӮгҒӮгӮӢгҒ“гҒЁгҒ«з•ҷж„ҸгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

еә•ең°гҒ®й‘‘е®ҡи©•дҫЎйЎҚ

еә•ең°гҒ®й‘‘е®ҡи©•дҫЎйЎҚгҒҜгҖҒе®ҹйҡӣж”Ҝжү•иіғж–ҷгҒ«еҹәгҒҘгҒҸзҙ”еҸҺзӣҠзӯүгҒ®зҸҫеңЁдҫЎеҖӨгҒ®з·Ҹе’ҢгӮ’жұӮгӮҒгӮӢгҒ“гҒЁгҒ«гӮҲгӮҠеҫ—гҒҹеҸҺзӣҠдҫЎж јеҸҠгҒіжҜ”жә–дҫЎж јгӮ’й–ўйҖЈгҒҘгҒ‘гҒҰжұәе®ҡгҒ—гҒҫгҒҷгҖӮ

гҒ“гҒ®е ҙеҗҲгҒ«гҒҠгҒ„гҒҰгҒҜгҖҒдёӢиЁҳпјҲгӮўпјүгҒӢгӮүпјҲгӮӯпјүгҒҫгҒ§гҒ«жҺІгҒ’гӮӢдәӢй …пјҲе®ҡжңҹеҖҹең°жЁ©гҒ®д»ҳзқҖгҒ—гҒҰгҒ„гӮӢе®…ең°гҒ®и©•дҫЎгҒ«еҪ“гҒҹгҒЈгҒҰгҒҜгҖҒпјҲгӮўпјүгҒӢгӮүпјҲгӮұпјүгҒҫгҒ§гҒ«жҺІгҒ’гӮӢдәӢй …пјүгӮ’з·ҸеҗҲзҡ„гҒ«еӢҳжЎҲгҒ—гҒҫгҒҷгҖӮ

гҒҫгҒҹгҖҒеә•ең°гӮ’еҪ“и©ІеҖҹең°жЁ©иҖ…гҒҢиІ·гҒ„еҸ–гӮӢе ҙеҗҲгҒ«гҒҠгҒ‘гӮӢеә•ең°гҒ®й‘‘е®ҡи©•дҫЎгҒ«еҪ“гҒҹгҒЈгҒҰгҒҜгҖҒеҪ“и©Іе®…ең°еҸҲгҒҜе»әзү©еҸҠгҒігҒқгҒ®ж•·ең°гҒҢеҗҢдёҖжүҖжңүиҖ…гҒ«её°еұһгҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгӮӢеёӮе ҙжҖ§гҒ®еӣһеҫ©гҒӘгҒ©гӮ’еҚіеҝңгҒҷгӮӢзөҢжёҲдҫЎеҖӨгҒ®еў—еҲҶгҒҢз”ҹгҒҡгӮӢе ҙеҗҲгҒҢгҒӮгӮӢгҒ“гҒЁгӮ’з•ҷж„ҸгҒ—гҒҫгҒҷгҖӮ

пјҲгӮӨпјүеҖҹең°жЁ©гҒ®ж…Ӣж§ҳеҸҠгҒіе»әзү©гҒ®ж®ӢеӯҳиҖҗз”Ёе№ҙж•°

пјҲгӮҰпјүеҘ‘зҙ„з· зөҗгҒ®зөҢз·ҜдёҰгҒігҒ«зөҢйҒҺгҒ—гҒҹеҖҹең°жңҹй–“еҸҠгҒіж®Ӣеӯҳжңҹй–“

пјҲгӮЁпјүеҘ‘зҙ„гҒ«гҒӮгҒҹгҒЈгҒҰжҺҲеҸ—гҒ•гӮҢгҒҹдёҖжҷӮйҮ‘гҒ®йЎҚеҸҠгҒігҒ“гӮҢгҒ«й–ўгҒҷгӮӢеҘ‘зҙ„жқЎд»¶

пјҲгӮӘпјүе°ҶжқҘиҰӢиҫјгҒҫгӮҢгӮӢдёҖжҷӮйҮ‘гҒ®йЎҚеҸҠгҒігҒ“гӮҢгҒ«й–ўгҒҷгӮӢеҘ‘зҙ„жқЎд»¶

пјҲгӮ«пјүеҖҹең°жЁ©гҒ®еҸ–еј•ж…ЈиЎҢеҸҠгҒіеә•ең°гҒ®еҸ–еј•еҲ©еӣһгӮҠ

пјҲгӮӯпјүеҪ“и©ІеҖҹең°жЁ©гҒ®еӯҳгҒҷгӮӢеңҹең°гҒ«дҝӮгӮӢжӣҙең°гҒЁгҒ—гҒҰгҒ®дҫЎж јеҸҲгҒҜе»әд»ҳең°гҒЁгҒ—гҒҰгҒ®дҫЎж ј

пјҲгӮҜпјүеҖҹең°жңҹй–“жәҖдәҶжҷӮгҒ®е»әзү©зӯүгҒ«й–ўгҒҷгӮӢеҘ‘зҙ„еҶ…е®№

пјҲгӮұпјүеҘ‘зҙ„жңҹй–“дёӯгҒ«е»әзү©гҒ®е»әзҜүеҸҠгҒіи§ЈдҪ“гҒҢиЎҢгӮҸгӮҢгӮӢе ҙеҗҲгҒ«гҒҠгҒ‘гӮӢе»әзү©гҒ®дҪҝз”ЁеҸҺзӣҠгҒҢжңҹеҫ…гҒ§гҒҚгҒӘгҒ„жңҹй–“

еә•ең°дҫЎж јгҒ®зЁ®йЎһ

еә•ең°дҫЎж јгӮ’жұӮгӮҒгӮӢе ҙеҗҲгҖҒеҖҹең°дәәгҒ«иӯІжёЎгҒҷгӮӢе ҙеҗҲгҒЁгҖҒ第дёүиҖ…гҒ«иӯІжёЎгҒҷгӮӢе ҙеҗҲгҒ®2йҖҡгӮҠгҒҢиҖғгҒҲгӮүгӮҢгҒҫгҒҷгҖӮ

еә•ең°гӮ’еҖҹең°дәәгҒ«иӯІжёЎгҒҷгӮӢе ҙеҗҲгҒ«гҒҜгҖҒеҖҹең°жЁ©иҖ…гҒҜеә•ең°гҒЁдҪөеҗҲгҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгҒЈгҒҰгҖҒд»ҠгҒҫгҒ§еҖҹең°жқЎд»¶гҒ«гӮҲгӮҠеҲ¶зҙ„гҒ•гӮҢгҒҰгҒ„гҒҹгӮӮгҒ®гҒҢгҒӘгҒҸгҒӘгӮӢгҒ“гҒЁгҒ«гӮҲгӮҠгҖҒеңҹең°гҒҜиҮӘз”ұгҒ«дҪҝгҒҲгҖҒгҒӢгҒӨеёӮе ҙжҖ§гғ»жӢ…дҝқдҫЎеҖӨгӮӮеӣһеҫ©гҒҷгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

гҒҫгҒҹгҖҒеә•ең°гӮ’第дёүиҖ…гҒ«иӯІжёЎгҒҷгӮӢе ҙеҗҲгҒҜгҖҒеә•ең°гҒ®еёӮе ҙдҫЎеҖӨгҒҜзӣёеҪ“дҪҺгҒҸгҒӘгӮӢгҒЁиҖғгҒҲгӮүгӮҢгҒҫгҒҷгҖӮгҒӘгҒҠгҖҒеә•ең°гҒ®з¬¬дёүиҖ…гҒёгҒ®иӯІжёЎгҒҜгҖҒеҪ“дәӢиҖ…й–“гҒ®еҸ–еј•гҒ«жҜ”гҒ№зҡҶз„ЎгҒ«иҝ‘гҒ„гҒЁиҖғгҒҲгӮүгӮҢгҒҫгҒҷгҖӮ

еә•ең°гҒ®дҫЎж јгҒҜгҖҒжӣҙең°гҒ®дҫЎж јгҒ«жҜ”гҒ№гҒҰгӮ„гӮ„иӨҮйӣ‘гҒӘдҫЎж јеҪўжҲҗиҰҒеӣ гӮ’жҢҒгҒЈгҒҰгҒ„гҒҫгҒҷгҒ®гҒ§гҖҒеә•ең°гҒ®дҫЎж јгӮ’зӣёжүӢ(иІ·дё»)гҒ«дёҖиЁҖгҒ§иӘ¬жҳҺгҒҷгӮӢгҒ“гҒЁгҒҜе°‘гҒ—йӣЈгҒ—гҒҸгҖҒеҪ“дәӢиҖ…гҒҢдәүгҒЈгҒҰгҒ„гӮӢе ҙеҗҲгҒ«гҒҜгҖҒгҒӘгҒҠгҒ•гӮүйӣЈгҒ—гҒ„гҒЁиЁҖгӮҸгҒ–гӮӢгӮ’еҫ—гҒҫгҒӣгӮ“гҖӮ

еҫ“гҒЈгҒҰгҖҒеә•ең°гҒ®дҫЎж јгӮ’жҠҠжҸЎгҒҷгӮӢгҒ«еҪ“гҒҹгӮҠгҖҒдёҚеӢ•з”Јй‘‘е®ҡеЈ«гҒ®дҪңжҲҗгҒ—гҒҹдёҚеӢ•з”Јй‘‘е®ҡжӣёгӮ’жҙ»з”ЁгҒҷгӮӢгҒ“гҒЁгӮ’гҒҠеӢ§гӮҒгҒ—гҒҫгҒҷгҖӮ

ејҠзӨҫгҒ®дёҚеӢ•з”Јй‘‘е®ҡжӣёгҒҜгҖҒеә•ең°гҒ®е®ҹзҠ¶гӮ’зӨәгҒҷжғ…е ұгӮ’еҲҶгӮҠгӮ„гҒҷгҒҸгҒҫгҒЁгӮҒгҒҰгҒ„гҒҫгҒҷгҒ®гҒ§гҖҒејҠзӨҫгҒ®дҪңжҲҗгҒ—гҒҹдёҚеӢ•з”Јй‘‘е®ҡжӣёгӮ’жҙ»з”Ёй ӮгҒ‘гӮҢгҒ°гҖҒзҡҶж§ҳгҒ®е•ҸйЎҢи§ЈжұәгҒ«еҪ№з«ӢгҒӨгҒЁиҮӘдҝЎгӮ’жҢҒгҒЈгҒҰгҒҠгӮҠгҒҫгҒҷгҖӮ

дёҚеӢ•з”Јй‘‘е®ҡгҒЁгҒҜ

дёҚеӢ•з”Јй‘‘е®ҡеЈ«гҒЁгҒҜдёҚеӢ•з”Јй‘‘е®ҡи©•дҫЎгҒ«й–ўгҒҷгӮӢжі•еҫӢгҒ«еҹәгҒҘгҒҚеҲ¶е®ҡгҒ•гӮҢгҒҹеӣҪ家иіҮж јгҒ§гҒҷгҖӮ

гҒҫгҒҹгҖҒдёҚеӢ•з”ЈгҒ®зөҢжёҲдҫЎеҖӨгҒ«й–ўгҒҷгӮӢгӮ№гғҡгӮ·гғЈгғӘгӮ№гғҲгҒ§гҒӮгӮҠгҖҒгҒӘгҒҠгҒӢгҒӨдёҚеӢ•з”ЈгҒ®й‘‘е®ҡи©•дҫЎгҒҜдёҚеӢ•з”Јй‘‘е®ҡеЈ«гҒ®зӢ¬еҚ жҘӯеӢҷгҒ§гҒҷгҖӮ

дёҚеӢ•з”Јй‘‘е®ҡеЈ«гҒ®иіҮж јеҲ¶еәҰгҒҜгҖҒеңҹең°зӯүгҒ®йҒ©жӯЈгҒӘдҫЎж јгҒ®еҪўжҲҗгҒ«иіҮгҒҷгӮӢгҒ“гҒЁгӮ’зӣ®зҡ„гҒЁгҒ—гҒҰеүөиЁӯгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮе…¬жӯЈгҒӘдёҚеӢ•з”ЈеҸ–еј•гӮ’иЎҢгҒҶгҒҹгӮҒгҒ«гҒҜгҖҒгҖҢдёҚеӢ•з”ЈгҒ®йҒ©жӯЈдҫЎж јгҒҜгҒ„гҒҸгӮүгҒӢгҒЁгҒ„гҒҶгҒ“гҒЁгӮ’еҸ–еј•дҫЎж јзӯүгӮ’йҖҡгҒҳгҒҰйҒ©жӯЈгҒӘдҫЎж јгҒЁеҲӨж–ӯгҒ—гҖҒгҒқгӮҢгӮ’иӘ¬жҳҺгҒ§гҒҚгӮӢдёҚеӢ•з”ЈгҒ®дҫЎж јгҒ«й–ўгҒҷгӮӢе°Ӯй–Җ家гҖҚгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮгҒқгҒ®гҒҹгӮҒгҒ«иЁӯгҒ‘гӮүгӮҢгҒҹиіҮж јгҒҢдёҚеӢ•з”Јй‘‘е®ҡеЈ«гҒ§гҒҷгҖӮ

дёҚеӢ•з”Јй‘‘е®ҡгҒ®жҘӯеӢҷгҒҜгҖҒең°дҫЎе…¬зӨәжі•гҒ«еҹәгҒҘгҒҸе…¬зӨәгҒ®дҫЎж јгӮ„еӣҪеңҹеҲ©з”ЁиЁҲз”»иЎЁгҒ«еҹәгҒҘгҒҸеҹәжә–ең°гҒ®дҫЎж јгҖҒи·Ҝз·ҡдҫЎгҒ®и©•дҫЎзӯүгҒ®е…¬зҡ„ж©ҹй–ўгҒӢгӮүдҫқй јгҒ•гӮҢгӮӢжҘӯеӢҷгӮ’е§ӢгӮҒгҒЁгҒ—гҒҰж°‘й–“дјҒжҘӯгӮ„еҖӢдәәзӯүгҒӢгӮүдҫқй јгҒ•гӮҢгӮӢжҘӯеӢҷгҒҹгҒЁгҒҲгҒ°еЈІиІ·гҒ®еҸӮиҖғгҖҒдёҚеӢ•з”ЈгӮ’зҸҫзү©еҮәиіҮгҒҷгӮӢжҷӮгҒ®и©•дҫЎгғ»ең°д»Је®¶иіғгҒ®и©•дҫЎгҖҒдёҚеӢ•з”ЈгӮ«гӮҰгғігӮ»гғӘгғігӮ°зӯүеӨҡеІҗгҒ«гӮҸгҒҹгӮҠгҒҫгҒҷгҖӮ

иІЎз”Ји©•дҫЎеҹәжң¬йҖҡйҒ”гҒ«гӮҲгӮӢиІёе®…ең°пјҲеә•ең°пјүгҒ®дҫЎж ј

еҖҹең°жЁ©гҒЁгҒҜе»әзү©гҒ®жүҖжңүгӮ’зӣ®зҡ„гҒЁгҒҷгӮӢең°дёҠжЁ©еҸҲгҒҜиіғеҖҹжЁ©гӮ’гҒ„гҒ„гҒҫгҒҷгҖӮ

еҖҹең°жЁ©гҒ®зӣ®зҡ„гҒЁгҒӘгҒЈгҒҰгҒ„гӮӢе®…ең°пјҲиІёе®…ең°пјүгҒ®дҫЎйЎҚгҒҜж¬ЎгҒ®з®—ејҸгҒ§жұӮгӮҒгҒҹйҮ‘йЎҚгҒ«гӮҲгӮҠи©•дҫЎгҒ—гҒҫгҒҷгҖӮ

иҮӘз”Ёең°дҫЎйЎҚГ—пјҲ1пјҚеҖҹең°жЁ©еүІеҗҲпјүпјқеә•ең°гҒ®дҫЎйЎҚ

дҫӢгҒҲгҒ°гҖҒиҮӘз”Ёең°дҫЎйЎҚгҒҢ2е„„еҶҶгҒ§еҖҹең°жЁ©еүІеҗҲгҒҢ60пј…гҒ®е ҙеҗҲгҒ®еә•ең°гҒ®дҫЎйЎҚгҒҜ80,000,000еҶҶгҒ§гҒҷгҖӮ

20,000,000еҶҶГ—пјҲ1-60пј…пјүпјқ80,000,000еҶҶ

зҸҫеңЁгҖҒдёҠиЁҳгҒ®гӮҲгҒҶгҒ«гҒ—гҒҰиІЎз”Ји©•дҫЎеҹәжә–йҖҡйҒ”гҒ«гӮҲгӮӢиІёе®…ең°пјҲеә•ең°пјүгҒ®и©•дҫЎгӮ’гҒ—гҒҫгҒҷгҒҢгҖҒдёҚеӢ•з”Јй‘‘е®ҡи©•дҫЎгҒ®иҰ–зӮ№гҒӢгӮүиҰӢгӮҢгҒ°е°‘гҖ…иҚ’гҒ„и©•дҫЎж–№жі•гҒӢгҒЁжҖқгӮҸгӮҢгҒҫгҒҷгҖӮ

еә•ең°гҒ®зӣёз¶ҡеҜҫзӯ–

д»ҘдёҠгҒӢгӮүиЁҖгҒҲгӮӢгҒ“гҒЁгҒҜгҖҒеә•ең°гҒ®дҫЎж јгҒҜиіғж–ҷеҫҙеҸҺжЁ©зӯүгӮ’еҹәзӨҺгҒЁгҒ—гҒҰжҲҗгӮҠз«ӢгҒӨгҒ“гҒЁгӮ’иҖғгҒҲгӮҢгҒ°гҖҒйҖҡеёёгҒ®еә•ең°гҒ®еЈІиІ·пјҲзӣёз¶ҡжҷӮгҒ®жҷӮдҫЎгӮ’жұӮгӮҒгӮӢе ҙеҗҲгӮ’йҷӨгҒҸпјүгҒ«гҒҠгҒ„гҒҰгҒҜгҖҒдёҚеӢ•з”Јй‘‘е®ҡи©•дҫЎеҹәжә–гҒ§гҒҜе®ҹйҡӣж”Ҝжү•иіғж–ҷгҒ«еҹәгҒҘгҒҸеҸҺзӣҠдҫЎж јеҸҠгҒіжҜ”жә–дҫЎж јгӮ’й–ўйҖЈгҒҘгҒ‘гҒҰжұӮгӮҒгӮӢгҒ“гҒЁгҒҢеҰҘеҪ“гҒ§гҒӮгӮҠзӣёеҪ“гҒЁиҖғгҒҲгҒҫгҒҷгҖӮ

еә•ең°гҒ®дҫЎж јгҒҜгҖҒгҒ“гҒ®гӮҲгҒҶгҒ«дёЎиҖ…гҒ®иҖғгҒҲж–№гҒ«еӨ§гҒҚгҒӘй–ӢгҒҚгҒҢгҒӮгӮҠгҖҒиІЎз”Ји©•дҫЎеҹәжң¬йҖҡйҒ”гҒ«гӮҲгӮӢи©•дҫЎгҒЁдёҚеӢ•з”Јй‘‘е®ҡи©•дҫЎгҒ«еҹәгҒҘгҒҸжҷӮдҫЎгҒЁгҒ®й–“гҒ«д№–йӣўгҒҢз”ҹгҒҳгӮӢгҒ®гҒ§гҖҒгҒ“гҒ®зү№й•·гӮ’з”ҹгҒӢгҒ—дёЎиҖ…гӮ’дҪҝгҒ„еҲҶгҒ‘гӮӢгҒ“гҒЁгҒ«гӮҲгӮҠзӣёз¶ҡеҜҫзӯ–гӮ’гҒҷгӮӢгҒ№гҒҚгҒӢгҒЁиҖғгҒҲгҒҰгҒ„гҒҫгҒҷгҖӮ

еҚігҒЎгҖҒиІЎз”Ји©•дҫЎеҹәжң¬йҖҡйҒ”гҒ«гӮҲгӮӢжҷӮдҫЎпјҲеә•ең°пјүгӮҲгӮҠгӮӮдёҚеӢ•з”Јй‘‘е®ҡи©•дҫЎгҒ«еҹәгҒҘгҒҸжҷӮдҫЎпјҲеә•ең°пјүгҒ®ж–№гҒҢдҪҺгҒҸдҫЎж јгҒҢжұӮгӮҒгӮүгӮҢгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒдёЎиҖ…гӮ’дҪҝгҒ„еҲҶгҒ‘гҒҰеҜҫзӯ–гӮ’з«ӢгҒҰгӮӢгҒ“гҒЁгӮ’гҒҠгҒҷгҒҷгӮҒгҒ—гҒҫгҒҷгҖӮ

гҒӘгҒңгҒӘгӮүгҒ°гҖҒзӣёз¶ҡзЁҺгҒ®з”іе‘ҠгҒҜзӣёз¶ҡзҷәз”ҹж—ҘгҒӢгӮү10гҒӢжңҲд»ҘеҶ…гҒ«иЎҢгҒҶеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮеӨҡгҒҸгҒ®еә•ең°гӮ’жүҖжңүгҒ•гӮҢгҒҰгҒ„гӮҢгҒ°з”іе‘ҠжңҹйҷҗгҒҫгҒ§гҒ«зҙҚзЁҺиіҮйҮ‘иӘҝйҒ”гӮ„зү©зҙҚгҒҢйӣЈгҒ—гҒҸгҒӘгӮӢгҒ“гҒЁгӮӮиҖғгҒҲгӮүгӮҢгӮӢгҒҹгӮҒгҖҒж—©зӣ®ж—©зӣ®гҒ«зӣёз¶ҡеҜҫзӯ–гҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

е…·дҪ“зҡ„гҒ«иЁҖгҒҲгҒ°гҖҒз”ҹеүҚгҒ«еә•ең°гӮ’еҲҘжі•дәәгҒ«з§»гҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгӮӮиҰ–йҮҺгҒ«е…ҘгӮҢгҒҰгҒҠгҒҸгҒ“гҒЁгҒҢеҝ…иҰҒгҒӢгҒЁиҖғгҒҲгҒҫгҒҷгҖӮ

гҒқгҒ®жҠҳгҒҜеҗҢж—Ҹжі•дәәгғ»еҖӢдәәй–“гҒ®еҸ–еј•гҒ«гҒӘгӮӢгҒҹгӮҒй‘‘е®ҡжӣёгӮ’ж·»д»ҳгҒ—гҖҒзЁҺеӢҷзҪІеҜҫзӯ–гӮ’гҒ—гҒҰгҒҠгҒҸгҒ“гҒЁгӮ’гҒҠгҒҷгҒҷгӮҒгҒ—гҒҫгҒҷгҖӮ